1C:ERP Enterprise Management, malzeme, işçilik ve finansal giderleri kaydetmenizi sağlar. Giderlerin parasal olarak değerlendirilmesi, kaynak tüketiminin iş kollarına göre karşılaştırılabilir bir kaydına imkan sağlar.

Temel özellikler:

-

Ürün maliyet muhasebesi ve dağıtımı

-

Ayrıntılı giderlerin kaydı ve dağıtımı

-

Maliyetlerin geriye dönük üretime kayıttan düşmesi

-

Varlık ve yükümlülüklerin oluşturulması

-

Ürün imalat maliyetinin hesaplanması

-

Diğer gelir ve gideral slerin muhasebeleştirilmesi

-

Giderlerin finansonuçlara tahsisi

Sistemde, şu maliyetleri oluşturan giderleri kaydedebilir ve dağıtımını yapabilirsiniz:

-

İmal edilen ürünlerin maliyeti: Giderler, yapılan işlerin ya da imal edilen ürünlerin maliyetine dahil edilmiştir.

-

Dönen varlık maliyeti: Envanter alımı ve envantere sahip olmanın tam maliyeti.

-

Sabit kıymet maliyeti: Planlanan sabit kıymet ve maddi olmayan varlıkların maliyeti, sermaye inşaatı ve Ar-Ge giderleri.

-

Finansal sonuç: Muhasebe nesneleri, iş kolları, işyerleri (kar-zarar elde etmek için faaliyet gösterenler dahil) ve departman biçiminde sorumluluk merkezleridir.

İşletme giderleri, farklı dağıtım yöntemlerine göre şu gruplara ayrılır:

-

Ürün giderleri: Üretimle ilgili doğrudan giderlerin kaydedilmesinde kullanılır.

-

Ayrıntılı giderler: Sadece parasal olarak kaydedilen ve dağıtılan doğrudan ve dolaylı giderlerin hesaplanmasında kullanılır.

-

Varlık ve yükümlülüklerin kaydı: Genellikle manuel olarak yönetilen ya da muhasebe gereksinimlerine göre kaydedilen varlıklar ve yükümlülüklerin işlem kaydını içerir.

Ürün maliyet dağıtımı

Tüm ürün giderleri muhasebede direkt üretim giderleri olarak değerlendirilir ve departmanlara ilişkin devam eden imalat hesaplarına kaydedilir.

Ürün giderleri aşağıdaki işlemler ile oluşturulur:

-

Malzemelerin üretime transferi

-

Üretimden iade

-

Mal ve hizmetlerin teslim alınması

-

İş yerleri arasında mal transferi

-

Ürün imalatı ve iş performansı

Ürün giderleri fiziksel birimlerdeki hacim (nicelik) göstergelerine göre dağıtılır. Fiziksel birimler, ayrı maliyet muhasebesi ve "karmaşık" KDV muhasebesi için gerekli olan ürün giderlerine ilişkin lot kayıtlarının izlenmesine imkan tanır.

Üretim belgelerinde sapmaları ile kaydedilen standart giderler otomatik olarak maliyete dahil edilir.

Muhasebe farkları (sistemde) ve gerçek (sistem dışından, örneğin fiziksel stok sayımı sırasında elde edilen) bakiyeler için hesap dönemi sonunda ek dağıtım yapılır.

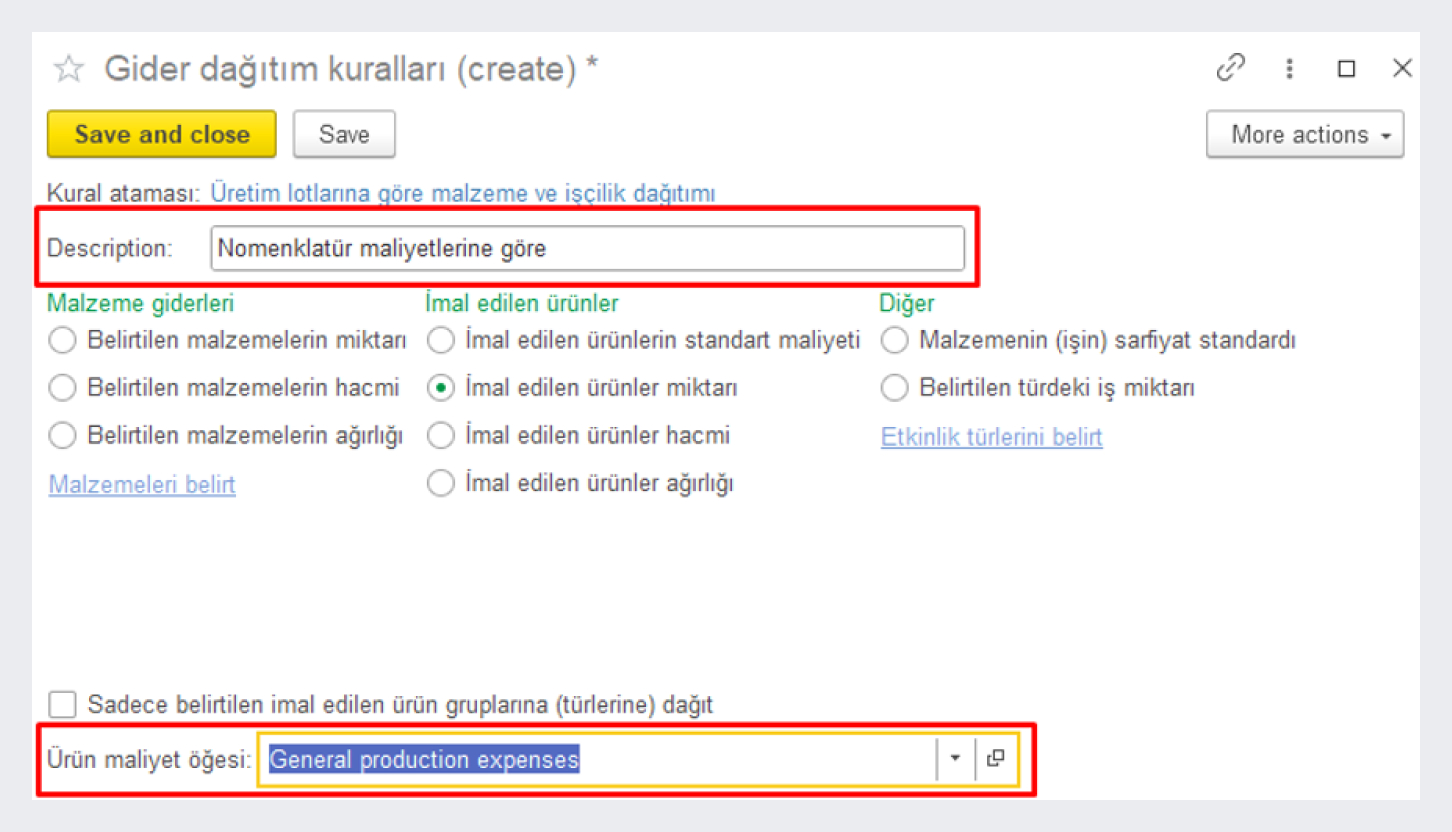

Ürün giderlerini dağıtmanın farklı yöntemleri vardır: özel kurala göre, gider kalemlerine göre, lota göre ve çıktıya göre. Bütün farkın dağıtıldığından emin olmak şartıyla seçenekleri birlikte kullanabilirsiniz. Ürün giderlerini seçtiğiniz gider tahsisi kuralına göre dağıtabilirsiniz.

Ürün giderlerini kurala göre dağıtmak için maliyet tahsisat tabanını seçmeniz gerekir: belirlenen malzemenin miktarı, belirlenen malzemenin ağırlığı, standart ürün maliyeti, vb.

Gider tahsisi kuralı oluşturma

Ürün giderlerinin dağıtımı için, seçilen kurala göre oluşturulan maliyet tahsisat tabanını kontrol etmenizi sağlayan "Malzeme ve işçilik dağıtımı" belgesini kullanın.

Ayrıntılı giderlerin dağıtımı

Ayrıntılı giderler yalnızca parasal toplam olarak ifade edilen giderleri hesaplamakta kullanılır. İşletmenin ayrıntılı giderleri kaydetmek için gider kalemlerini kullanın.

Sistem, maliyetleri finansal sonuçlara şu şekilde dağıtır:

-

Farklı dağıtım seçeneklerine göre yönetim muhasebesi ve yerel muhasebe hesaplarında giderlerin bağımsız dağıtımı

-

İş kollarına göre giderlerin finansal sonuçlara tahsisi

-

İşyerleri arası şeması kullanıldığı durumda) yönetim muhasebesi hesaplarında ek giderlerin, belirlenen gider boyutu türüne göre belirlenen alıcı işyerine dağıtımı.

Ayrıntılı giderlerin dağıtımında kullanılan farklı seçenekler mevcuttur. Bu seçenekler gider dağıtımını aşağıdaki somut kalemler üzerine yaparak giderlerin ekonomik anlamını belirler:

-

stok maliyeti üzerine

-

kar zarar kalemleri üzerine (cari dönem giderleri)

-

ertelenmiş giderler üzerine

-

satılan malın maliyeti üzerine

-

üretim maliyeti (direkt) üzerine

-

üretim maliyeti (genel üretim maliyeti) üzerine

-

sabit kıymet maliyeti üzerine

-

maliyet merkezleri üzerine

Her ayrıntılı gider tahisi seçeneğinin kendi tahsis prosedürü mevcuttur.

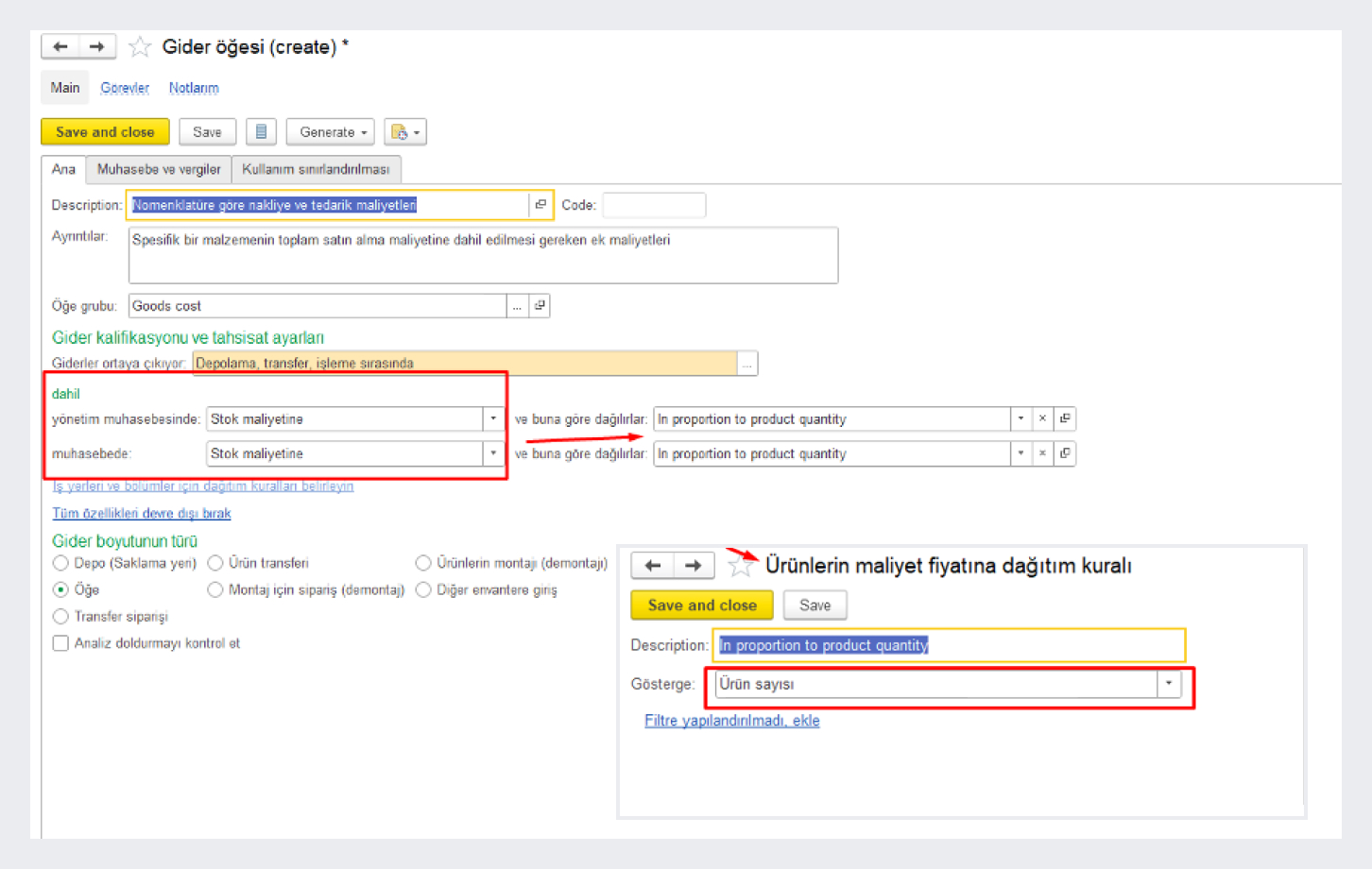

Giderlerin stok maliyetine tahsisi

Gider tahsisi seçeneği "Stok maliyetine" olarak seçilmiş gider kalemleri ek gider tutarını stok maliyetine eklemenize imkan sağlar.

Ek giderlerin dağıtımı için, aşağıdaki parametrelerden birini seçerek oransal dağıtım kuralını kullanın.

-

Miktar

-

Maliyet

-

Ağırlık

-

Hacim

Gider kaleminin stok maliyetine tahsisi ayarları

Üretim süreçleri dışındaki stok maliyetleri, çeşitli gider boyutu türlerine ayrılarak oluşturulabilir:

-

Ambar. Maliyet tutarı seçilen tahsis kuralına göre oluşturulur ve ambardaki belirli bir depo alanında bulunan tüm kalemlere dağıtılır.

-

Ürün. Maliyet tutarı, somut bir ürün bakiyesinin maliyetini artırır.

-

Satın alma faturası. Seçilen tahsis kuralına göre oluşturulan maliyet tutarı, seçilen Satıcı fatura belgeleri kapsamında alınan kalemlerin maliyetini artırır.

-

Sipariş (satın alma siparişi, satış siparişi, montaj emri), Mal transferi, İş yerleri arasında ürün transferi, Montaj (demontaj) Seçilen tahsis kuralına göre oluşturulan maliyet tutarı, ilgili belgelerin kapsamındaki kalemlerin maliyetini artırır.

Giderler, "Giderlerin stok maliyetine tahsisi" belgelerinde ay sonu kapanışı sırasında otomatik olarak dağıtılır.

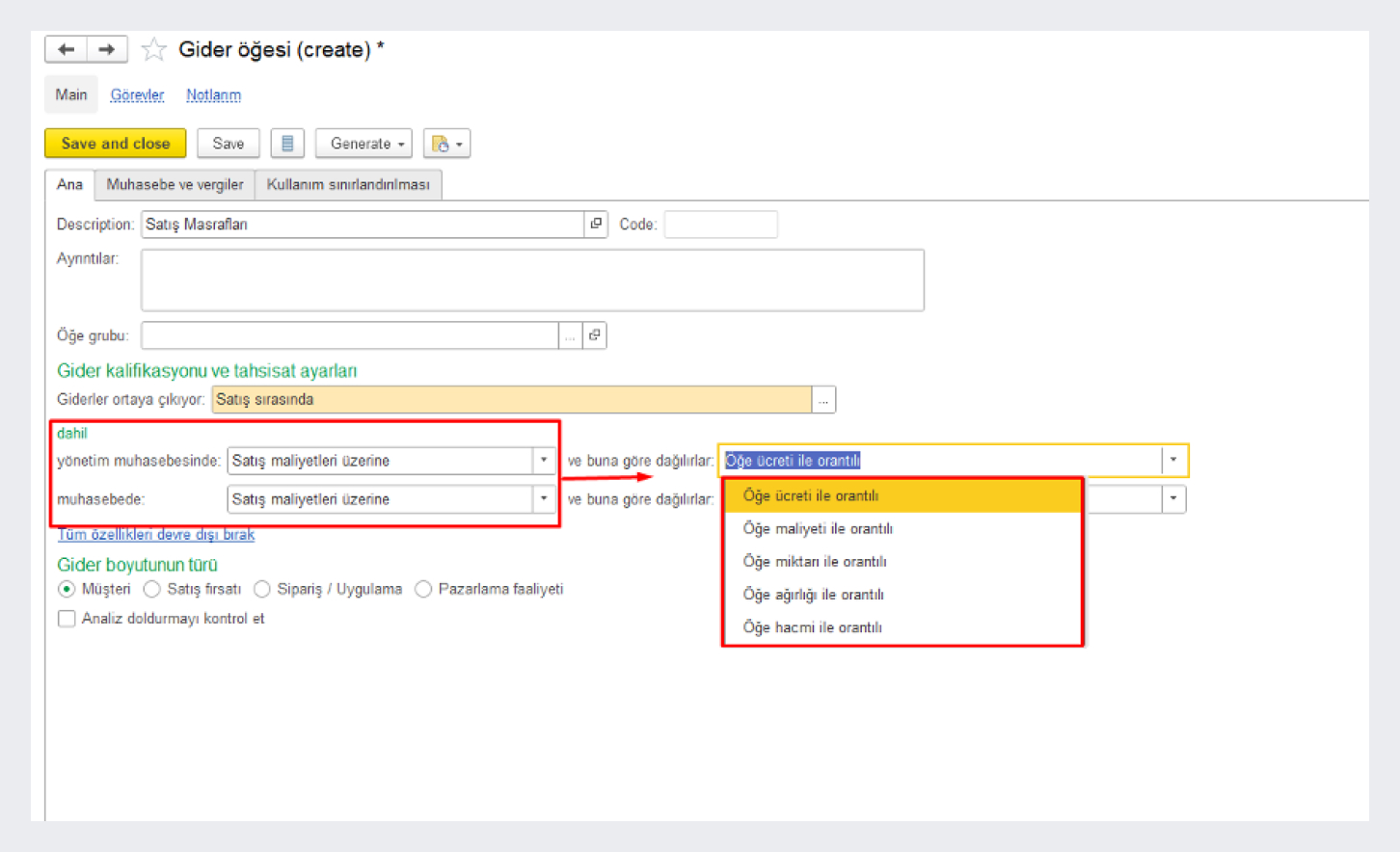

Giderlerin satılan malların maliyetine tahsisi

Gider tahsisi seçeneği "Satılan malların maliyetine" olarak seçilmiş gider kalemleri, giderleri belirli satış ile eşleştirir.

Bu tür giderler için maliyet tahsisat tabanı "Gider kalemleri" listesi kartında belirtilmiştir. Ayrıntılı giderleri satılan malların maliyetine dağıtırken, aşağıdaki maliyet tahsisat tabanını seçebilirsiniz:

-

Ürün değerine orantılı olarak

-

Ürün maliyetine orantılı olarak

-

Ürün miktarına orantılı olarak

-

Ürün ağırlığına orantılı olarak

-

Ürün hacmine orantılı olarak

Giderlerin satılan malların maliyetine tahsisi ayarları

Giderler, ay sonu kapanışı sırasında, otomatik olarak satılan malların maliyetine dağııtılırlar.

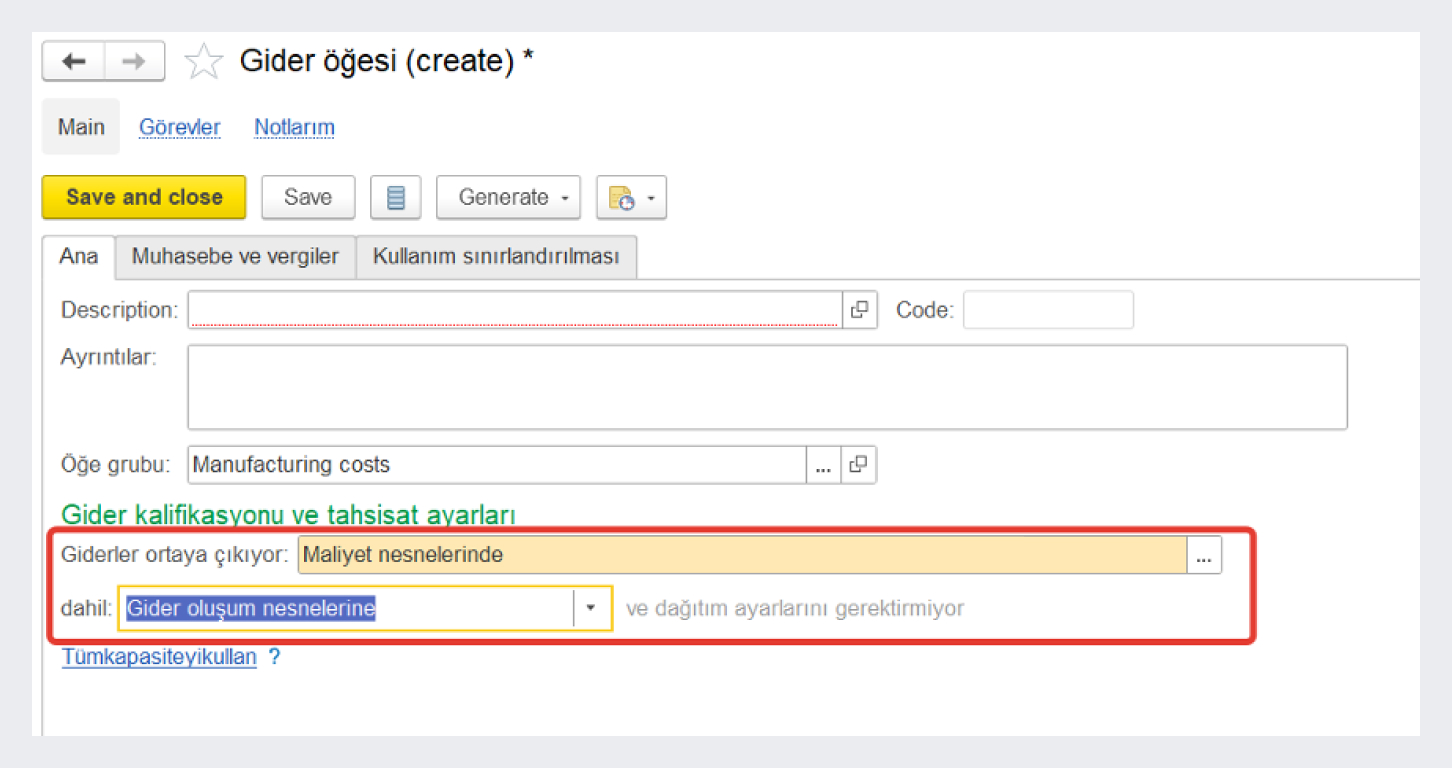

Giderlerin üretim maliyetine tahsisi

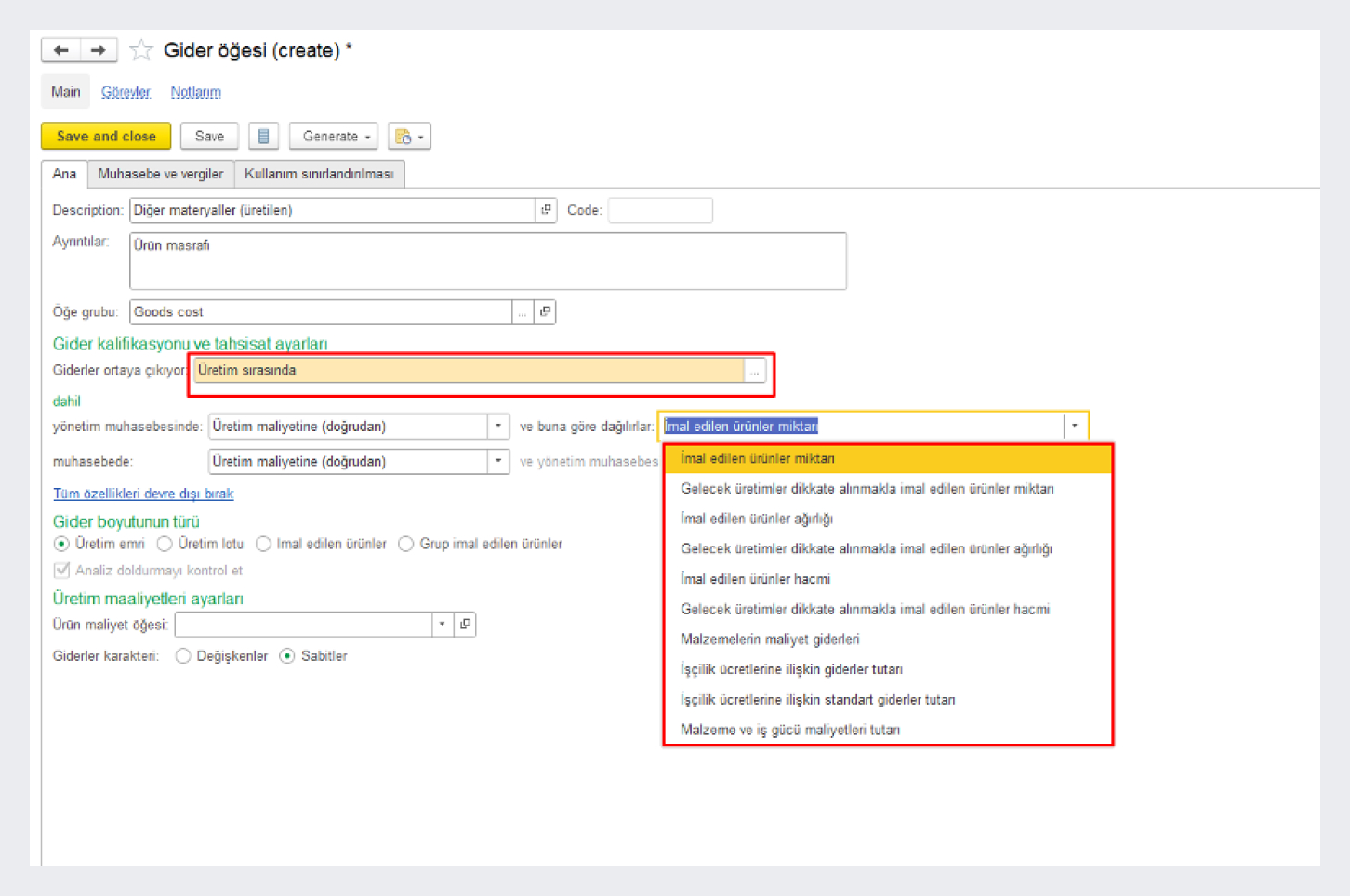

Giderleri üretim maliyetine dağıtmanın iki seçeneği vardır: "Üretim maliyeti (Direkt)" ve "Üretim maliyeti (genel)".

Gider tahsis seçeneği "Üretim maliyetine (direkt)" yapılmış gider kalemleri, direkt üretim maliyeti ile ilişkili ayrıntılı giderlerin kaydı için kullanılır. Bu dağıtım seçeneği için olası gider boyutu türleri Üretim lotu, Üretim siparişi ve Üretim grubudur. "Üretim lotu" boyutu seçilmiş giderler belirli bir lota dağıtılırlar. "Üretim siparişi" ve "Üretim grubu" boyutları seçilmiş giderler maliyet tahsisat tabanına göre dağıtılırlar.

Giderlerin üretim maliyetine (direkt) tahsisi ayarları

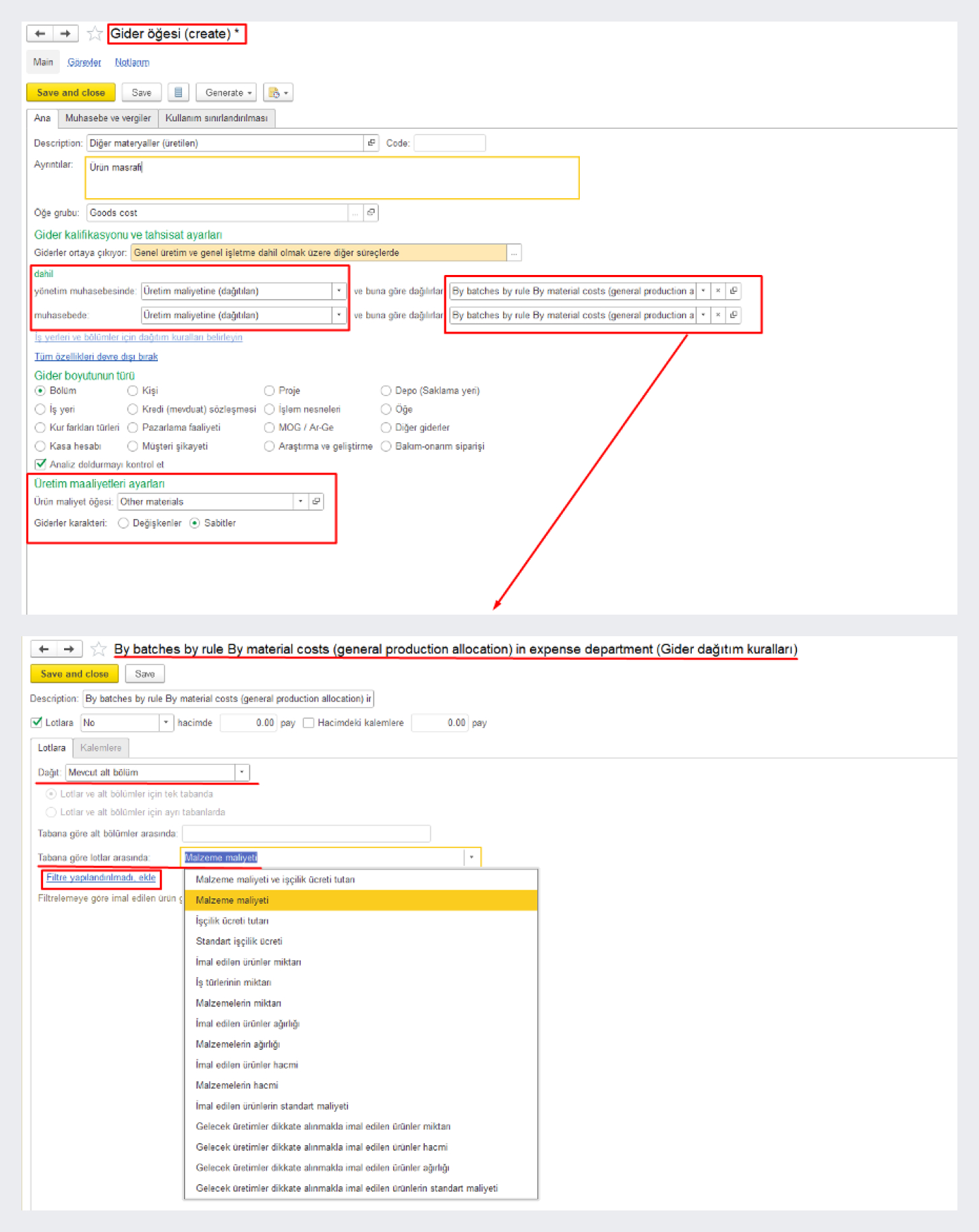

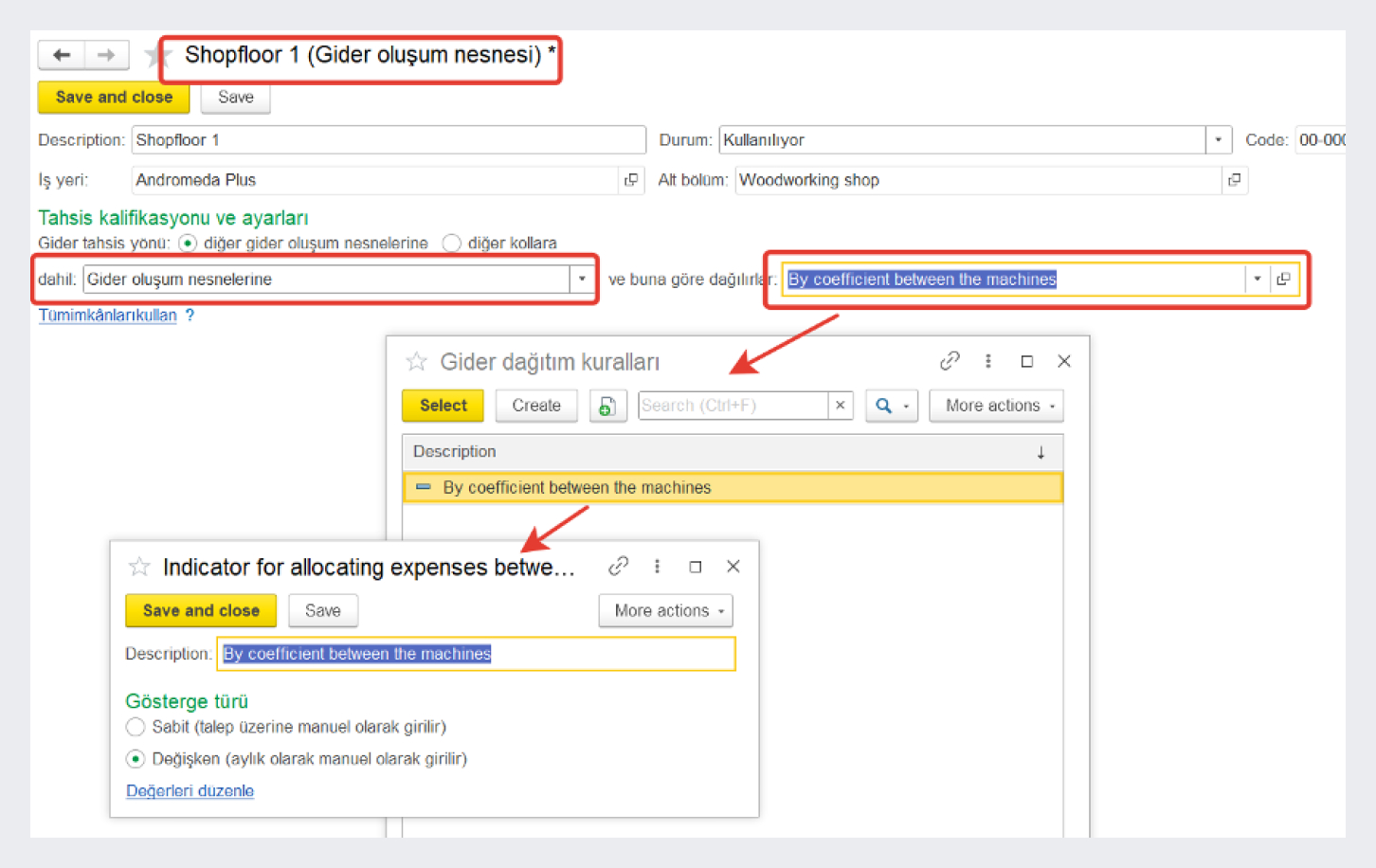

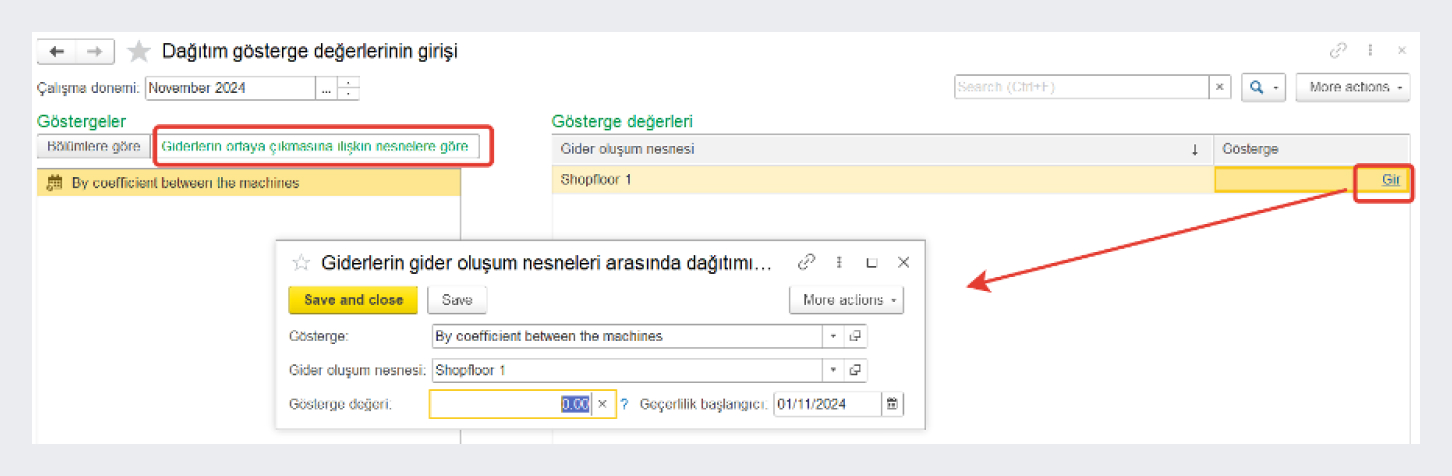

Gider tahsisi seçeneği "Üretim maliyetine (genel)" olarak seçilmiş gider kalemleri, imal edilen ürünlerin maliyetine dağıtılan üretim giderleri oluşturur.

Ayrıntılı giderler devam eden imalat hesabında bulunan üretim lotlarına dağıtılabilir ya da diğer giderlere tekrar dağıtılabilir.

Gider dağıtımı önceden belirlenmis ve dağıtım sırasında kesinleşleştirilmiş bir kurala göre yapılır. Her seçenek için lotlara ve gider kalemlerine göre dağıtımı ve maliyet paylarını aynı anda belirterek karmaşık bir gider tahsisi kuralı oluşturabilirsiniz.

Gider tahsisi kuralı, giderlerin dağıtıldığı departmanları ve departman ve lotlar için maliyet tahsisat tabanını belirler. Gider tahsisi kuralında, giderlerin dağıtılacağı departmanlar için çeşitli filtreler ve maliyet tahsisat tabanları için filtreler belirleyebilirsiniz.

Gider tahsisi kuralı Üretim maliyeti (genel) olan bir gider kaleminin ve dağıtım kuralı belirlenmesinin ayarları

Gider kalemleri, belirlenmiş ürün maliyet öğesine uygun olarak, imal edilen ürünlerin maliyetine dahil edilir. Ürün maliyet öğeleri, imal edilen ürünlerin maliyetini oluşturmak ve ürün maliyetine dahil edilen giderlerin türünü belirlemek için kullanılır.

Gelir vergisi hesaplamak için, üretim giderleri direkt veya dolaylı olarak sınıflandırılır.

Gelir vergisi hesabı için gider kalemlerinin sınıflandırılmasının ayarları

Giderlerin üretim maliyetine tahsisi için "Gider tahsisi" belgesi kullanın. Bu belgede, bir iş koluna atanan üretim giderlerini diğer iş kollarındaki üretim lotlarına dağıtabilirsiniz.

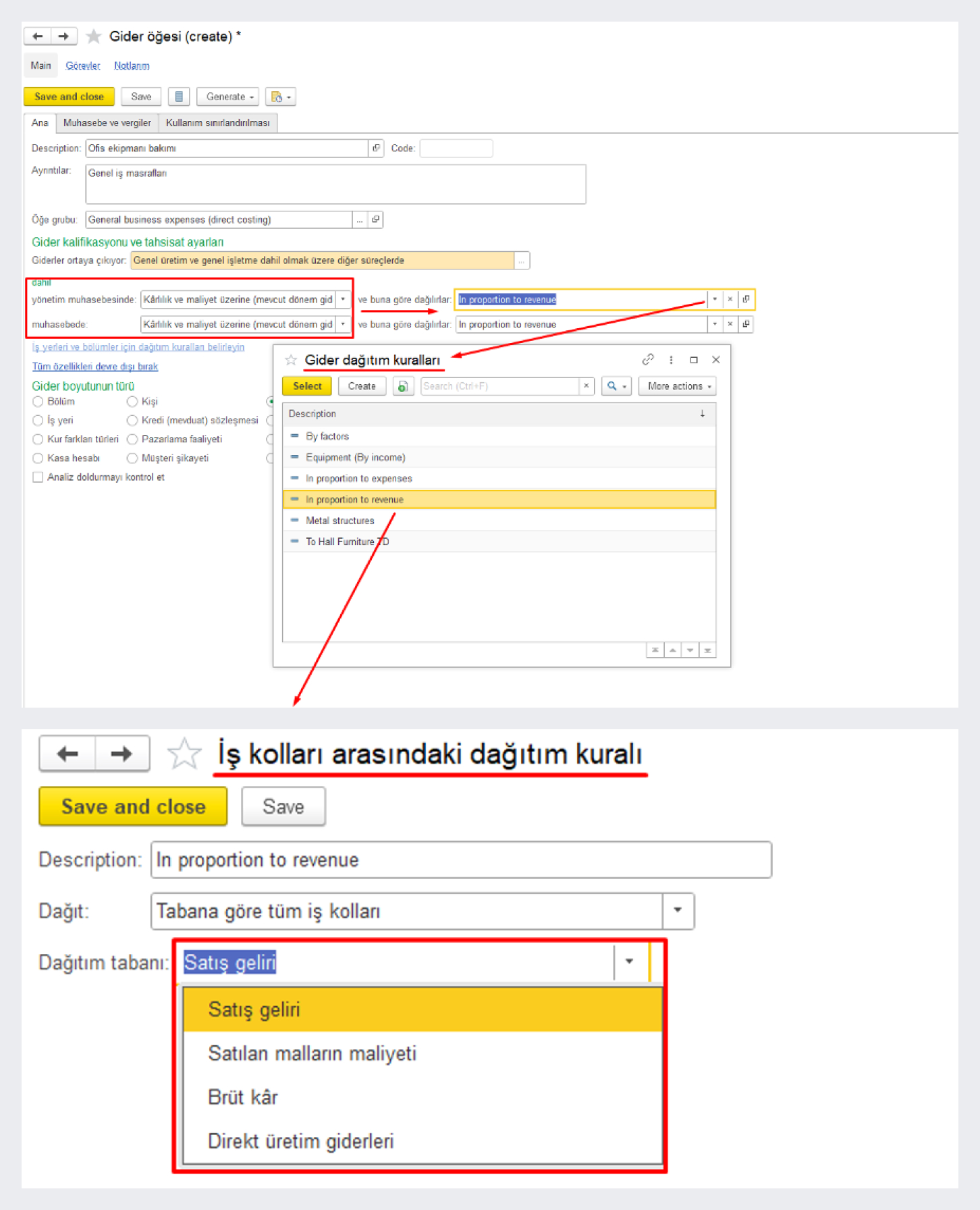

Giderlerin iş kollarına göre finansal sonuçlara tahsisi

Gider tahsisi seçeneği "Finansal sonuçlara" olarak seçilmiş gider kalemleri, genel işletme giderlerini kaydeder. Bu tür giderler finansal ve ekonomik nitelikleri gereği, iş kollarına göre dağıtım kuralına göre belirlenir.

İş kollarına göre gider tahsisi kuralı olan bir gider kaleminin ayarları

Giderleri iş kollarına göre aşağıdaki tabanlara göre dağıtabilirsiniz:

-

Satış geliri

-

Satılan malların maliyeti

-

Brüt kar

-

Direkt üretim giderleri

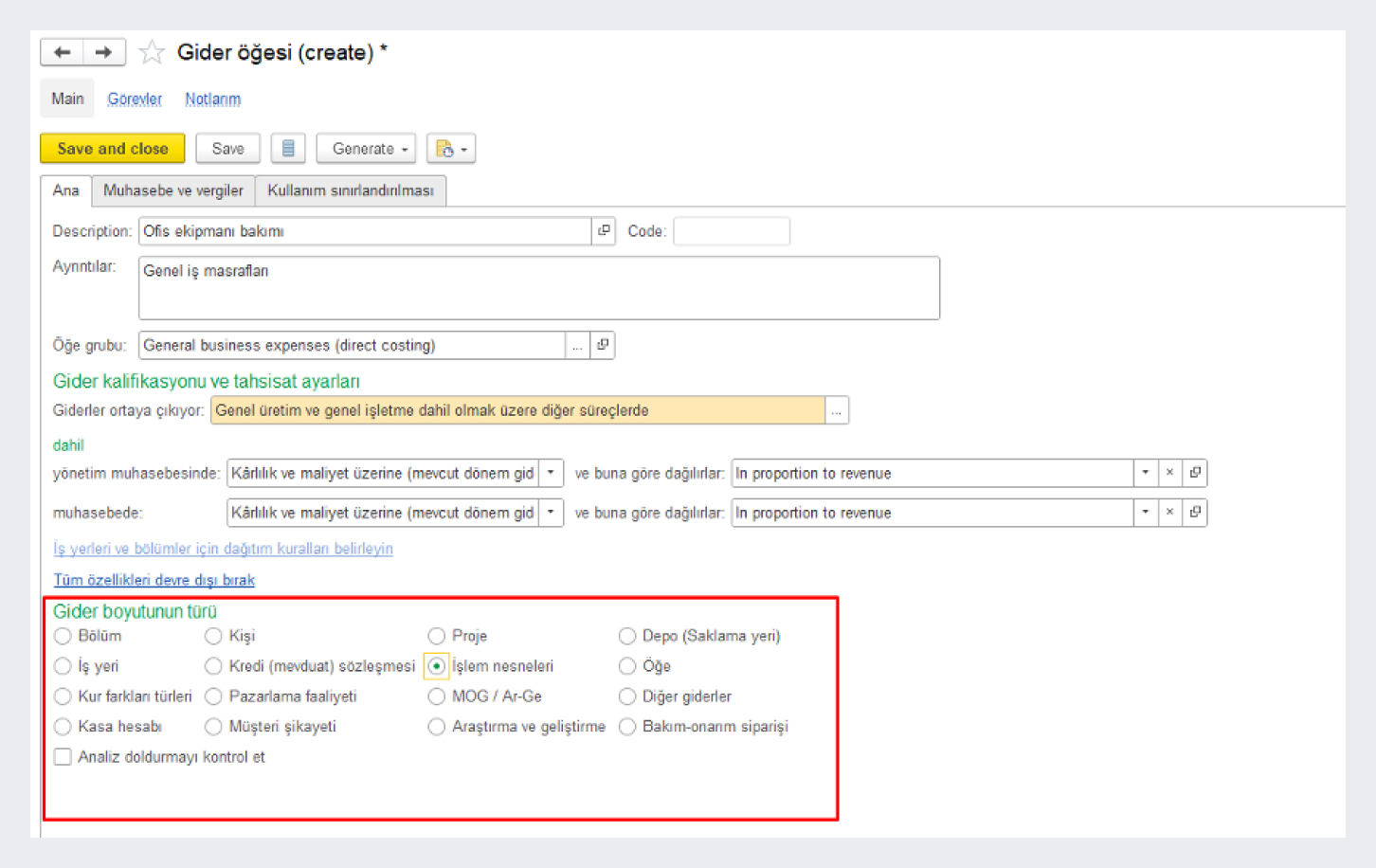

İş kollarına göre maliyet tutarları, çeşitli gider boyutu türlerine göre ayrıştırılarak oluşturulabilir, örneğin:

-

Departman. Seçilen departmanın faaliyetleriyle ilgili oluşan giderler.

-

İş kolu. Seçilen iş kolunun işletmenin finansal sonucuna doğrudan etkisi.

-

Müşteri şikayeti. Gelen şikayetlerin giderilmesi için maliyetin değerlendirilmesi.

-

Satış siparişi. Siparişi yerine getirmenin toplam maliyetinin oluşturulması. Sipariş için finansal sonuç hesaplayabilirsiniz.

- Varlık. Varlıkların (ekipman, bina vb.) kullanımı, bakımı ve onarımına ilişkin giderlerin kontrolü.

Gider boyutu türü ayarları

Maliyetleri iki boyuta göre analiz etmek için aynı anda bir boyut türü ve bir gider tahsisi kuralı seçebilirsiniz.

Örneğin, gider kaleminde gider boyutu türünü "Müşteri şikayeti", "İş koluna göre"gider tahsisi kuralı için ise gider boyutu türünü "Garanti kapsamında onarım" olarak belirleyin. Bu, alınan tüm şikayetlerin ortadan kaldırılması Giderlerin ertelenmiş giderlere tahsisiiçin oluşan toplam maliyetten garanti kapsamındaki onarımlar için yapılan maliyeti ayrıştırmayı sağlayacaktır.

Giderlerin iş kollarına göre tahsisi için "Gider tahsisi" belgesi kullanın.

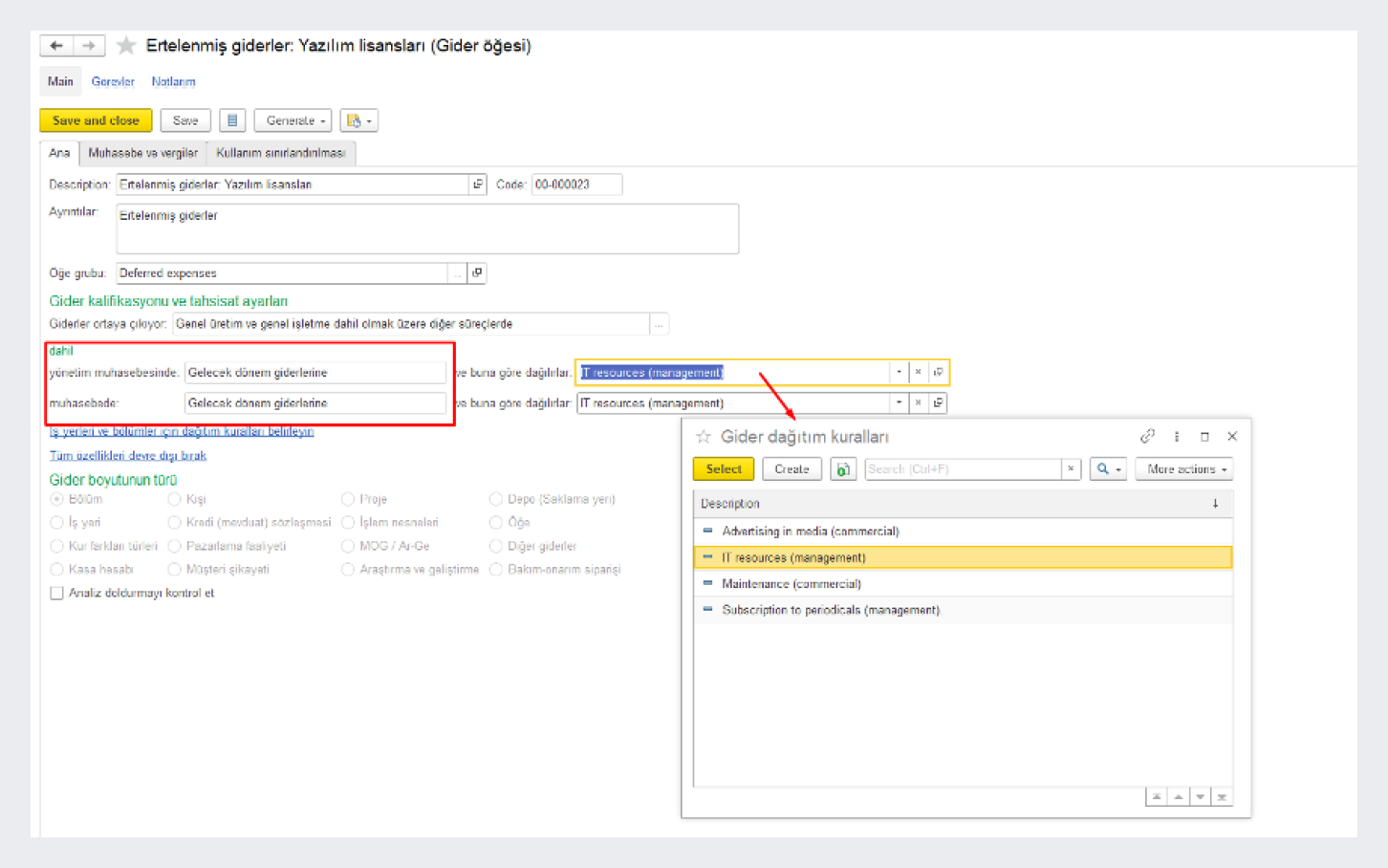

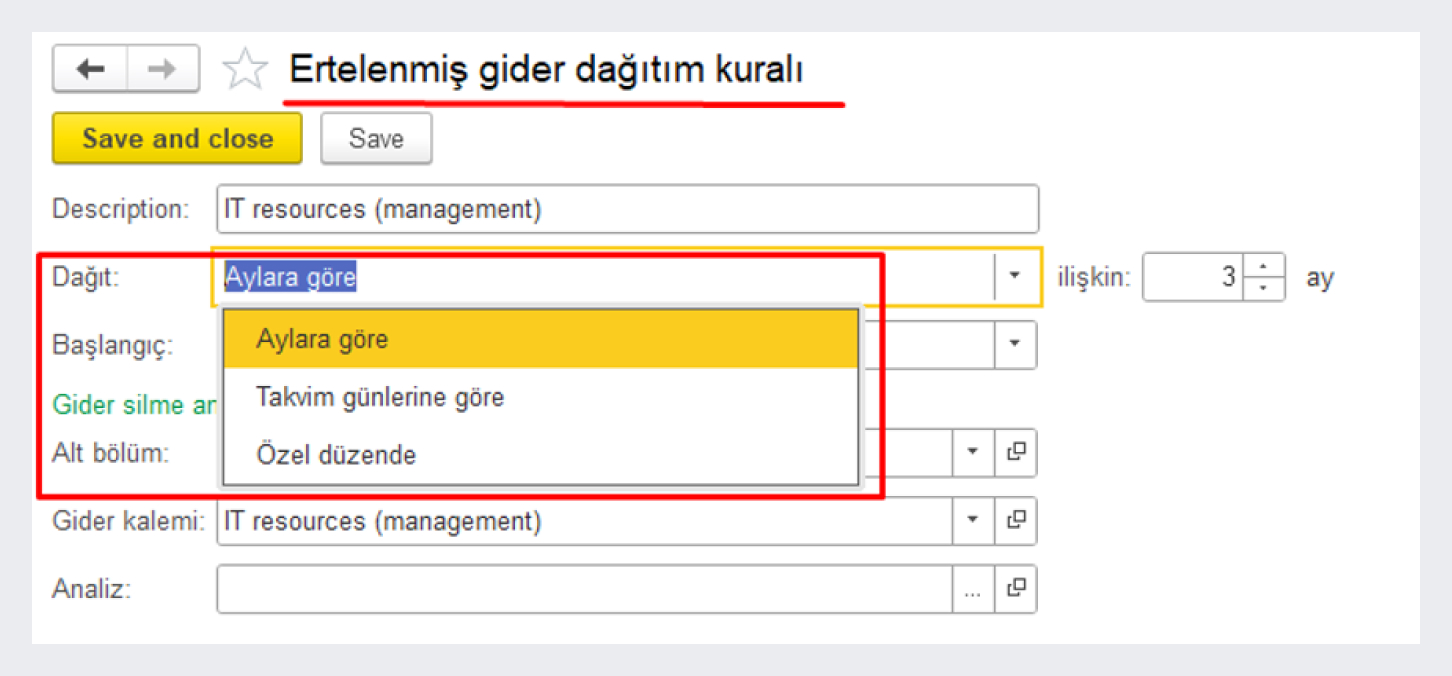

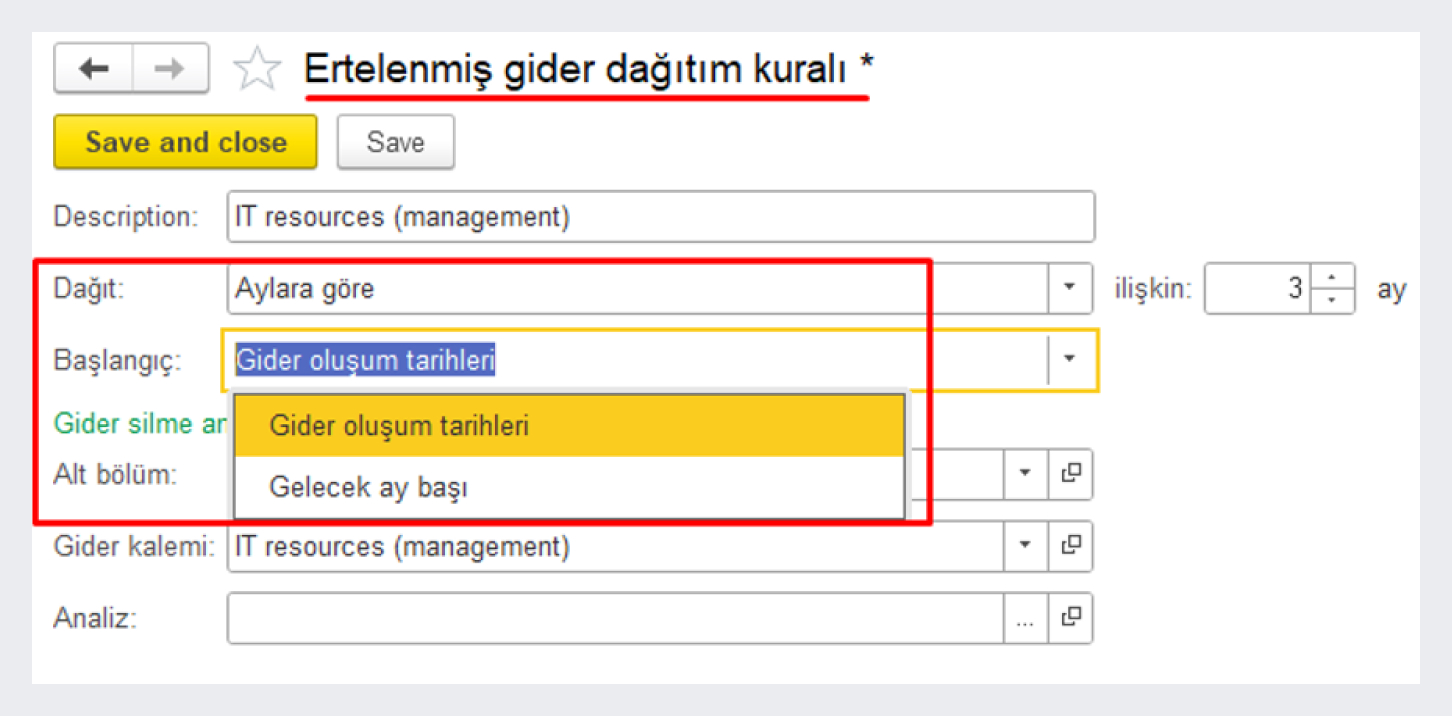

Giderlerin ertelenmiş giderlere tahsisi

Gider tahsisi seçeneği "Ertelenmiş giderlere" olarak seçilmiş gider kalemleri, ileride maliyete dahil edilecek giderleri kaydeder.

Ertelenmiş giderler olarak sınıflandırılan gider kalemleri boyut türlerine sahiptir, ancak bunlar yalnızca giderlerin nerede ortaya çıktığını gösterir. Ertelenmiş giderlere dağıtılan kalemlere göre giderler, önceden yapılandırılmış kurallara göre dağıtılır.

Gider tahsisi kuralı Ertelenmiş giderlere olan bir gider kaleminin ayarları

Gelecek dönem giderleri gider tahsisi kuralı şunları belirler:

-

Gider tahsisi prosedürü (Aylara göre, Takvim günlerine göre, veya Özelleştirilebilir).

-

Gider dağıtımının başlayacağı tarih. Ertelenmiş giderlerin dağıtımını, giderlerin oluştuğu tarihte veya giderlerin oluştuğu tarihi takip eden ayda başlatabilirsiniz.

-

Gider dağıtımının yapılacağı ay sayısı

-

Bir departmanı ve gider kalemini belirten gider silme boyutunun parametreleri ve karşılık gelen boyut değeri.

Ertelenmiş giderler tahsisi kuralı

Gelecek dönem giderlerini tahsis etmek için "Ertelenmiş giderler tahsisi" belgesi kullanın. Gider tutarı belirlenen dönem sayısına göre dağıtılacaktır.

"Ertelenmiş giderler tahsisi" belgesi, dağıtımı yapılacak gider kalemi için seçilen kurala göre oluşturulur. "Ertelenmiş giderler tahsisi" belgesinde belirli bir gider için tahsis parametreleri belirleyebilirsiniz.

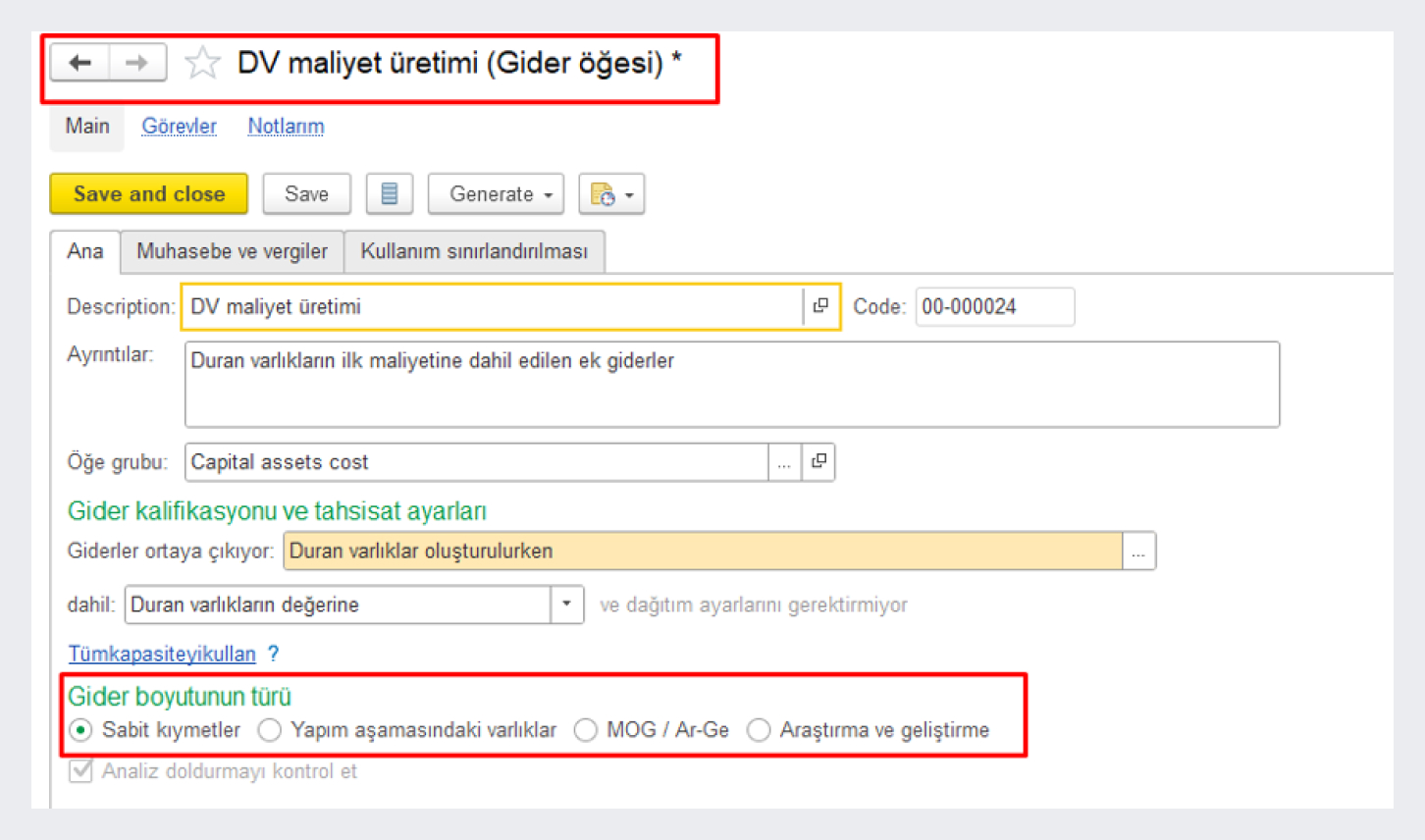

Sabit ve maddi olmayan varlıkların maliyeti

Sabit ve maddi olmayan varlıklara gider dağıtımı, sabit ve maddi olmayan varlıkların maliyetine ilişkin giderleri kaydetmenize imkan sağlar.

Sabit ve maddi olmayan varlıkların maliyet tutarları çeşitli gider boyutlarına göre ayrıştırılabilir:

-

Sabit kıymetler

-

Yapım aşamasındaki varlıklar

-

Maddi olmayan varlıklar

-

Araştırma ve geliştirme giderleri (Ar-Ge)

Gider boyutu türleri

Giderlerin maliyet merkezlerine dağıtımı

Gider kalemlerinin muhasebesinde maliyet merkezi, benzer muhasebe ilkelerine sahip heterojen giderlerin biriktirilmesi, iletilmesi ve dağıtılması için tasarlanmış yardımcı bir muhasebe birimidir.

Maliyet merkezi, gider kaleminin bir boyutudur. Şu şekilde kullanılabilir:

-

Temel belgelerde detaylı gider kalemlerinin maliyet muhasebesi için bir toplama düğümü olarak, ancak gelecekte toplu dağıtım için.

-

Aynı ilkelere dayalı olarak, ileride ayrıntılı dağıtımları için giderlerin toplandığı ara bir "nakil" düğümü olarak.

-

Hem sistem nesneleri (örneğin, iş merkezleri ve ekipler) hem de ayrıntılı giderlerin muhasebe boyutları yapısında kendilerine karşılık gelen boyutların olmadığı sistem dışı nesneler için detaylı maliyet muhasebesi için.

Ayrıntılı giderlerin muhasebeleştirilmesini maliyet merkezleri kullanarak düzenlemek için "Gider kalemleri" liste kartında "Maliyet merkezlerinde" gider nitelendirme seçeneği ve "Maliyet merkezlerine" dağıtım seçeneği yer alır.

Gider kaleminin maliyet merkezlerine tahsisi ayarları

Maliyet merkezleri listesi, "Maliyet merkezleri" katalogunda tutulmaktadır. Gider tahsisi prosedürünü "Maliyet merkezleri" liste öğesi kartında ayarlayabilirsiniz.

Maliyet merkezleri kartında maliyet merkezleri için gider tahsisi göstergeleri ayarları

Gider tahsisi göstergelerinin değerlerini maliyet merkezlerine göre "Gider tahsisi kuralları ve göstergeleri" liste öğesi kartında ("Değerleri düzenle"ye tıkla) ve "Gider tahsisi göstergesi değerlerini gir" çalışma alanında girebilirsiniz.

Gider dağıtım göstergelerinin maliyet merkezlerine göre girilmesi

Gider dağıtımı, ay sonu kapanışında otomatik olarak yapılır.

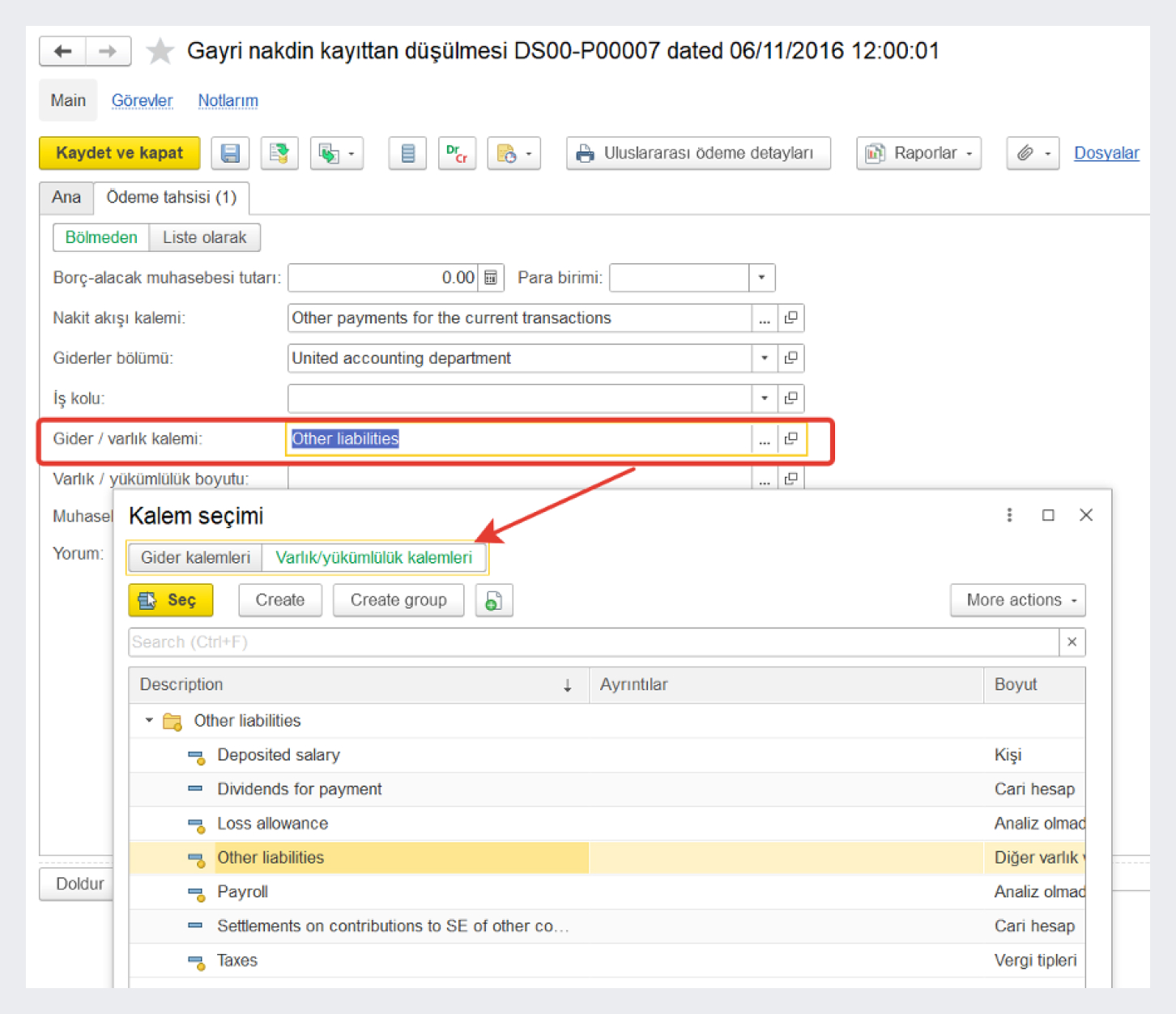

Varlık ve yükümlülüklerin oluşturulması

Diğer işlemlerin muhasebe hesaplarında kaydedilmesi için varlık ve yükümlülükler oluşturabilirsiniz. Varlık ve yükümlülükler aşağıdaki işlemler yapılırken oluşturulur:

-

Vergi ödemesi

-

Diğer giderler

-

Diğer gelirler

Diğer işlemleri kaydetmek için, varlık/yükümlülük kalemlerinin belirtildiği standart belgeleri kullanın.

Yükümlülük oluşturma örneği

Ürün imalat maliyeti

İşletmenin finansal sonuçlarını oluşturmak için maliyet hesaplanması esastır.

Kaynak atamasının sonuçlarını, üretim aşamalarında artık işlemlerin geri dönülemez biçimde tamamlanmış olmasından sonra kayda geçirebilirsiniz. Tamamlanmış işlemlere ait verilere dayalı olarak, kaynakların ne için kullanıldığını ve maliyet öğesini belirleyebilirsiniz.

Nihai ürün ve işlerin toplam üretim maliyeti, ürün maliyet öğeleri ile oluşturulur. Her ürün maliyet öğesi, Rusya Federasyonu Vergi Kanunu'nun 25. Bölümünde (Malzemeler, Bordro, Amortisman, vb.) belirtilmiş genel kabul görmüş gruplamaya dayalı olarak belirli bir maliyet türüne karşılık gelir.

Üretim maliyeti, bir işletmenin üretim ve ekonomik faaliyetlerinin en önemli göstergesidir. Maliyet hesaplaması şu maksatlarla gereklidir:

-

Üretimin ve ayrı ayrı ürün türlerinin karlılığını hesaplamak

-

Üretim maliyetlerini düşürmek için potansiyel alanları tespit etmek

-

İşletmenin fiyat politikasını oluşturmak

-

Uygulamaya konulan yeniliklerin ekonomik verimliliğini hesaplamak

-

İmal edilen ürünlerin kompozisyonunu düzenlerken rasyonel kararlar vermek

Maliyet, muhasebe verisine dayalı olarak hesaplanır. İki maliyet hesaplama yöntemi mevcuttur:

-

Ön hesaplama, ticari işletmeler tarafından hesap dönemi içerisinde satın alınan stokların tahmini maliyetini belirlemek amacıyla yapılır. Bu yöntem, ağırlıklı ortalama değerleme yöntemi kullanılarak uygulanır. Satış tahminlerinin tutması koşulu ile, hesaplanan değerler işyerinin brüt karını belirlemekte kullanılır. Ön maliyeti hesaplamak için, zamanlanmış görev kurabilirsiniz.

-

Gerçek hesaplama, aylık hesap dönemi sonuçlarına dayalı olarak, ürün maliyet kayıt lotlarına göre tam maliyet hesaplaması yapılarak gerçekleştirilir.

Maliyet, iş yerinin muhasebe politikasında belirtilen stokların kayıttan düşme maliyetini belirleme yöntemine uygun olarak hesaplanır:

-

Ağırlıklı ortalama. Stokların kayıttan düşülmesinin maliyeti, hesap dönemindeki ortalama fiyata göre hesaplanır.

-

FIFO. Stokların FIFO yöntemine göre kayıttan düşülmesinin maliyeti, tam kapsamlı lot hesaplaması çerçevesinde hesaplanır.

Gerçek maliyetleri hesaplamak için, hesap dönemine ilişkin tüm kapanış işlemlerini yürütebileceğiniz "Ay sonu kapanışı" adlı evrensel bir çalışma alanı kullanın.

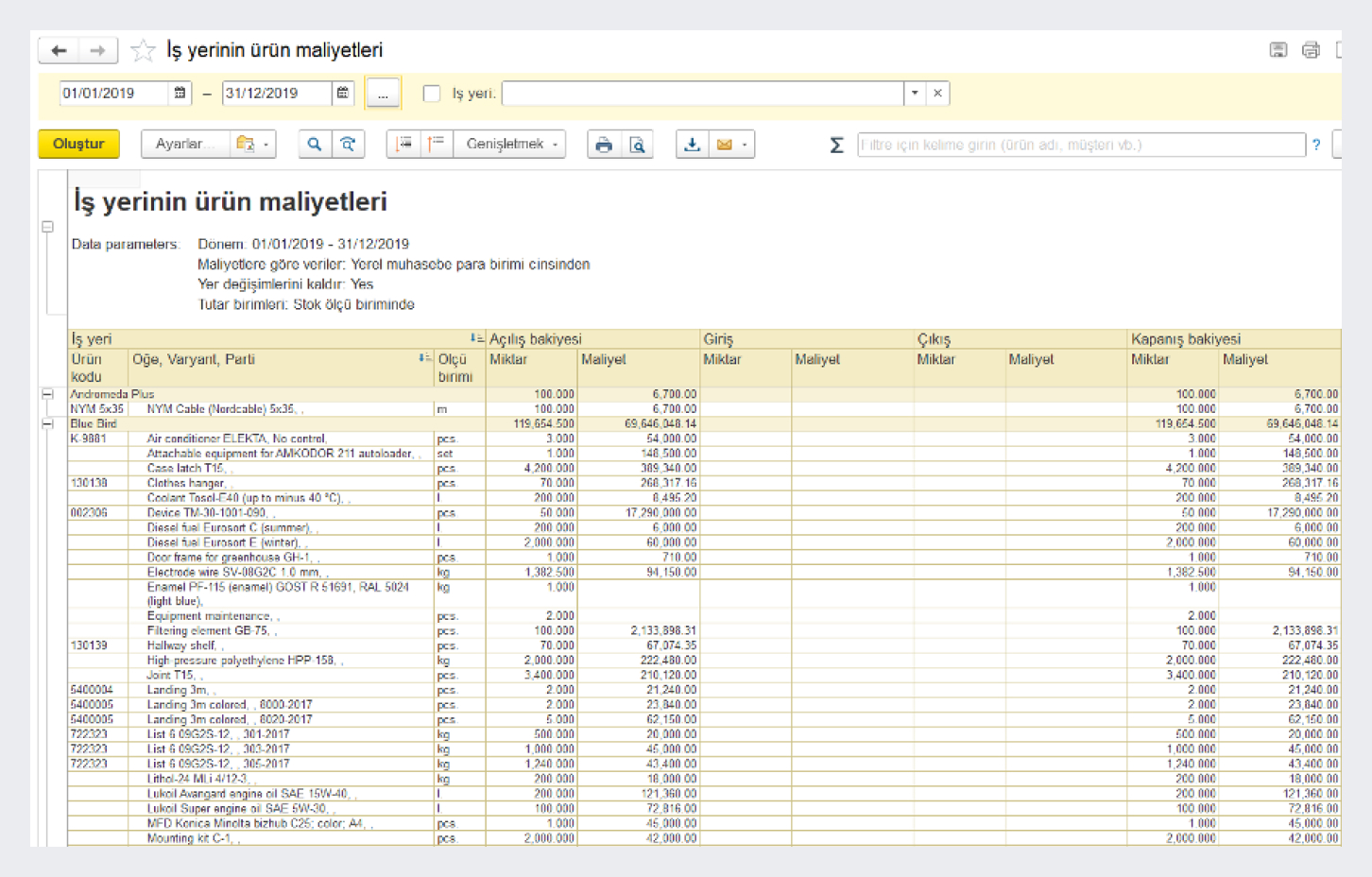

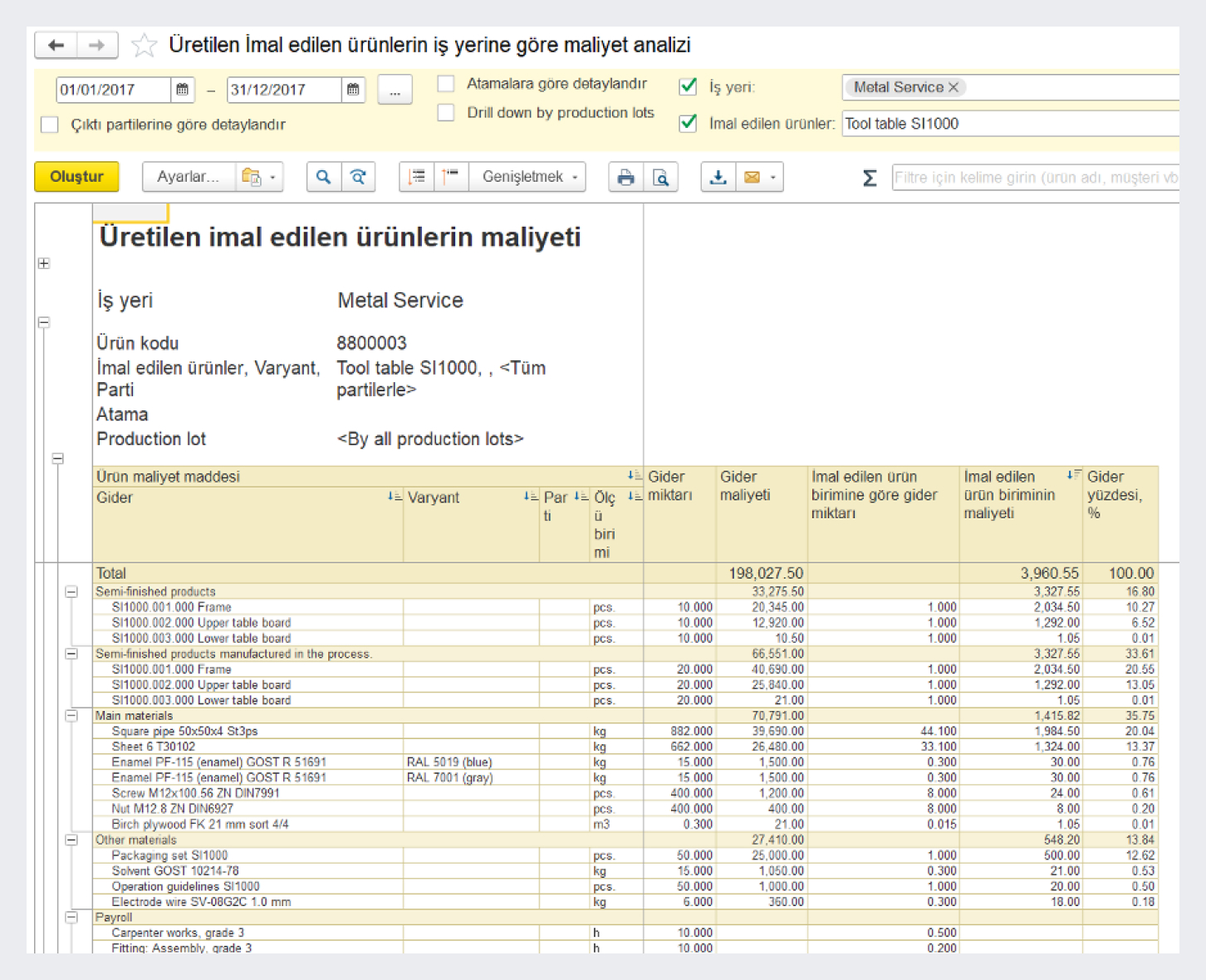

Üretim maliyetlerini analiz etmek için özel tasarlanmış raporlar kullanın, örneğin, "İş yeri stok maliyeti" ve "Ürün çıktı maliyeti".

İş yeri stok maliyet raporu

Ürün çıktı maliyet raporu

Diğer gelir ve giderlerin muhasebeleştirilmesi

İşletmenin finansal sonuçlarına ilişkin ertelenmiş giderleri, mallar üzerine ek giderleri ve iş yerinin diğer giderlerini kaydedebilirsiniz.

Giderler, işletmenin yürüttüğü faaliyetler sırasında, aşağıdaki işlemlerin kayıtları ile oluşur:

-

Mal ve hizmet alımları

-

Hizmet ve varlık alımları

-

Stok, parasal değerler, diğer maddi olmayan varlık ve duran varlık alımları

-

Giden ödeme - Banka hesabı

-

Nakit ödemeler vb.

İşletmenin ana faaliyet konusu mal ve hizmet satışları ile ilgili olmayan diğer gelir ve giderleri de (temettü, mevduat faizi, vb.) kaydedebilirsiniz.

1C:ERP'de diğer gelir ve giderlerin kaydı için aşağıdaki işlemleri kullanın:

-

Gider (gelir) kaydı. Seçilen bir gider (gelir) kalemi için isteğe bağlı giderleri (gelir) kaydetmenize imkan sağlar.

-

Giderin (gelir) yeniden sınıflandırılması. Önceden oluşmuş giderleri (gelir) bir gider (gelir) kaleminden başka bir gider (gelir) kalemine aktarmanıza imkan sağlar.

-

Gider silme. Daha önce belirli bir departmanda oluşturulan giderleri belgede belirtilen gider kaleminin altında siler.

-

Gelir ters kaydı.

-

Gider ters kaydı.

Herhangi bir türdeki işlemi kaydederken, yönetim muhasebesi, yerel muhasebe ve vergi muhasebesi tutarlarının ayrı ayrı doldurulması gerekmeksizin, işlemleri yalnızca bir muhasebe türünde kaydetmenize imkan sağlar.

Ayrı karlılık ve maliyet muhasebesi

1C:ERP'de mal ve hizmet satışlarından finansal sonuçları, siparişler, satış fırsatları, departmanlar, yöneticiler, tedarikçiler ve ürünlerin finansal muhasebe gruplarına göre ayrı ayrı oluşturabilirsiniz.

Her atama nesnesi için tam bir finansal sonuç (maliyet, gelir, kar ve karlılık) oluşturabilirsiniz. Atama nesnesine göre finansal sonuçları, "Brüt kar" ve "Gelir ve gider" raporu gibi çeşitli seçenekler altında görebilirsiniz.

Bilanço tablosu

İşletmenin finansal durumunu değerlendirmek için, "Bilanço tablosu" raporunu kullanın. Mizan raporunun basitleştirilmiş revizyonudur.

"Bilanço tablosu", varlık ve yükümlülükleri yönetmenize ve finansal kaynakların kullanımını kontrol etmenize imkan sağlar. Stoklar, müşteri ve satıcı borç ve alacak bakiyeleri, nakit ve banka bakiyeleri, ve diğer varlık ve yükümlülükler bakiyelerine ilişkin finansal muhasebe verilerini kapsar.

Rapor, işletmenin tümü için ve işletme altındaki her ayrı iş yeri için oluşturulabilir. Bilanço tablosunun her bölümü, belgeye göre kapsamındaki ticari işlemlere tek tek ayrıştırılabilir. Bakiye ihlallerine ilişkin bilgiler ayrı olarak gösterilir, bu sayede olası muhasebe hatalarını tespit edebilirsiniz.

İşletmenin kalem bazında detaylı gelir ve gider analizi için "Gelir ve gider" raporunu kullanın.